Benjamin Melman, CIO (Global Chief Investment Officer), Asset ManagementEdmond de Rothschild Asset Management

La croissance de l’économie américaine continue à surprendre avec la Fed d’Atlanta estimant qu’elle pourrait être supérieure à 5,5% au troisième trimestre.

En Chine et en Europe, c’est l’inverse, avec un infléchissement marqué qui a accru l’incertitude des investisseurs. Au durcissement de l’octroi de crédit observé par la BCE et une forte augmentation des salaires en Allemagne s’ajoute l’extrême faiblesse de la croissance chinoise qui aura un impact significatif sur l’économie européenne.

Dans ce contexte incertain, la politique d’investissement d’Edmond de Rothschild Asset Management se fond sur les piliers suivants :

- Privilégier les obligations par rapport aux actions

- Préférer les actions américaines aux actions européennes

- Favoriser le secteur de la santé, très peu sensible à la conjoncture

- Conserver les expositions du groupe sur les actions chinoises

—

Il était facile d’imaginer que le retournement conjoncturel commencerait aux États-Unis, le pays aux avant-postes du cycle mondial, qui a connu la croissance la plus exubérante post Covid, le plus de resserrement monétaire et une instabilité bancaire en début d’année.

Il n’en est rien. Selon le Nowcast de la Fed d’Atlanta, la croissance pourrait être supérieure à 5,5% au troisième trimestre.

UNE DIVERGENCE DE CYCLE APPARAÎT

À l’inverse, la Chine mais aussi l’Europe affichent un infléchissement marqué de la marche des affaires, au point que, tandis que la croissance américaine défie les anticipations les plus optimistes, la Chine accumule les signes de déflation et il est possible que l’Europe soit en phase de contraction, ou du moins s’y dirige.

L’IMPROBABLE SYSTÈME D’ÉQUATIONS EUROPÉENNES

Comment financer une croissance prévue en valeur autour de 4% sans crédit ?

Depuis novembre 2022, le crédit bancaire à l’économie est en phase de (très légère) contraction. La lecture du bank lending survey de la BCE suggère qu’il existe autant une contraction de l’offre de crédit bancaire qu’un tassement de la demande, notamment de la part des entreprises. Le durcissement de l’octroi de crédit n’est aucunement lié aux difficultés que rencontreraient les banques mais est lié à différents phénomènes. Depuis la sortie des taux négatifs, les banques augmentent leurs marges avec les dépôts et ont donc moins besoin du crédit d’autant plus que le contexte économique est plus incertain.

Aussi, avec le remboursement des TLTRO1 disparaissent pour les banques les « bonus » incitatifs à prêter. Si les enquêtes de la BCE militent désormais pour un moindre durcissement de la politique d’octroi de crédit, rien ne permet d’envisager un redémarrage, d’au- tant plus que la demande de crédit reste déprimée par la hausse des taux. Cet environnement ne nous semble pas durable et donc trouble les perspectives : si le crédit bancaire ne repart pas, la croissance et/ ou l’inflation pourraient surprendre à la baisse.

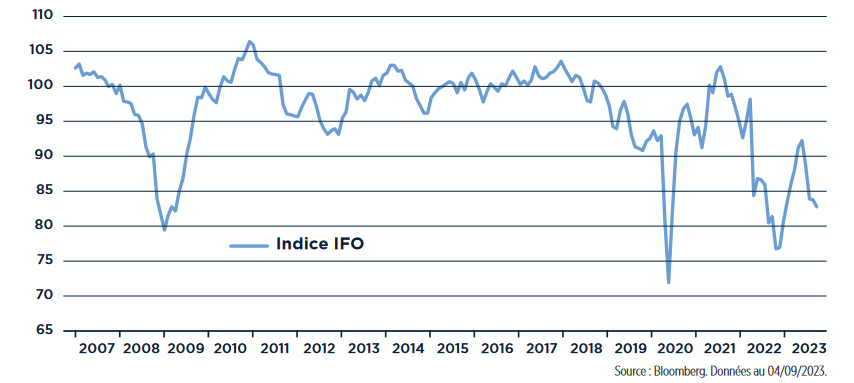

LES ANTICIPATIONS DES INDUSTRIELS ALLEMANDS : PRESQUE AUSSI DÉPRIMÉES

QU’APRÈS LA FAILLITE DE LEHMAN BROTHERS

Comment financer en Allemagne une croissance des salaires de 6,6% (au deuxième trimestre en glissement annuel) avec une productivité horaire en baisse de 1,3% tout en prolongeant le cycle de désinflation ?

En toute logique, les marges des entreprises devraient être sous pression. Il faudra attendre l’en- semble des données européennes pour une vision d’ensemble mais les statistiques allemandes invitent l’investisseur à intégrer la possibilité d’un scénario « stagflationniste/fin de cycle ».

Au-delà, il reste aussi et notamment pour l’Europe à gérer l’extrême faiblesse de la croissance chinoise qui ne trouvera définitivement son point bas que lorsque les autorités auront décidé et réussi à retourner le marché immobilier, ce qui n’est pas encore le cas. Le futur européen n’est pas encore écrit mais il faut le surveiller de près.

POLITIQUE D’INVESTISSEMENT

Même si l’image dépeinte plus haut reflète une plus grande incertitude concernant les perspectives de profits en Europe, il serait dangereux de tirer des conclusions hâtives. Nous attendrons d’autres informations pour prendre la mesure de ces nouveaux risques.

Elle nous conduit simplement pour l’heure à préférer les actions américaines aux actions européennes en termes d’allocation.

Nous conservons nos expositions sur les actions chinoises, du fait de la pression sur les autorités à relancer l’activité, des faibles niveaux de valorisation et du positionnement très négatif des investisseurs.

Le potentiel de rebond est conséquent mais le cas d’investissement reste spéculatif. Dans un contexte économique plus incertain et fragile, nous favorisons de plus en plus le secteur de la santé, très peu sensible aux problématiques économiques du moment, d’autant plus après une contre-performance notable depuis le début de l’année.

Le mouvement de désinflation peut être à terme éventuellement contrarié par les dernières tendances (ré-accélération de l’activité américaine, des salaires allemands), ce qui a suscité une tension sur les rendements au mois d’août. Toutefois, ces tendances ne nous semblant pas durables, nous continuons à privilégier les obligations.