Par Meilleurs Agents

Pour la première fois depuis 2015, le marché immobilier connaît un premier semestre dans le rouge.

Les six premiers mois de 2023 ont vu les prix reculer de -0,4% au niveau national. Ils ont perdu -0,4% dans les communes du Top 10 et -1,9% à Paris. Seul le rural sauve la mise avec une progression de ses prix de +1,8% depuis janvier.

Ce phénomène baissier observé au cours du 1er semestre 2023 est d’autant plus notable que la période de janvier à juin est habituellement dynamique, portée par le traditionnel rebond d’activité du printemps.

Baromètre national des prix de l’immobilier

Les points saillants qui ressortent de ce Baromètre :

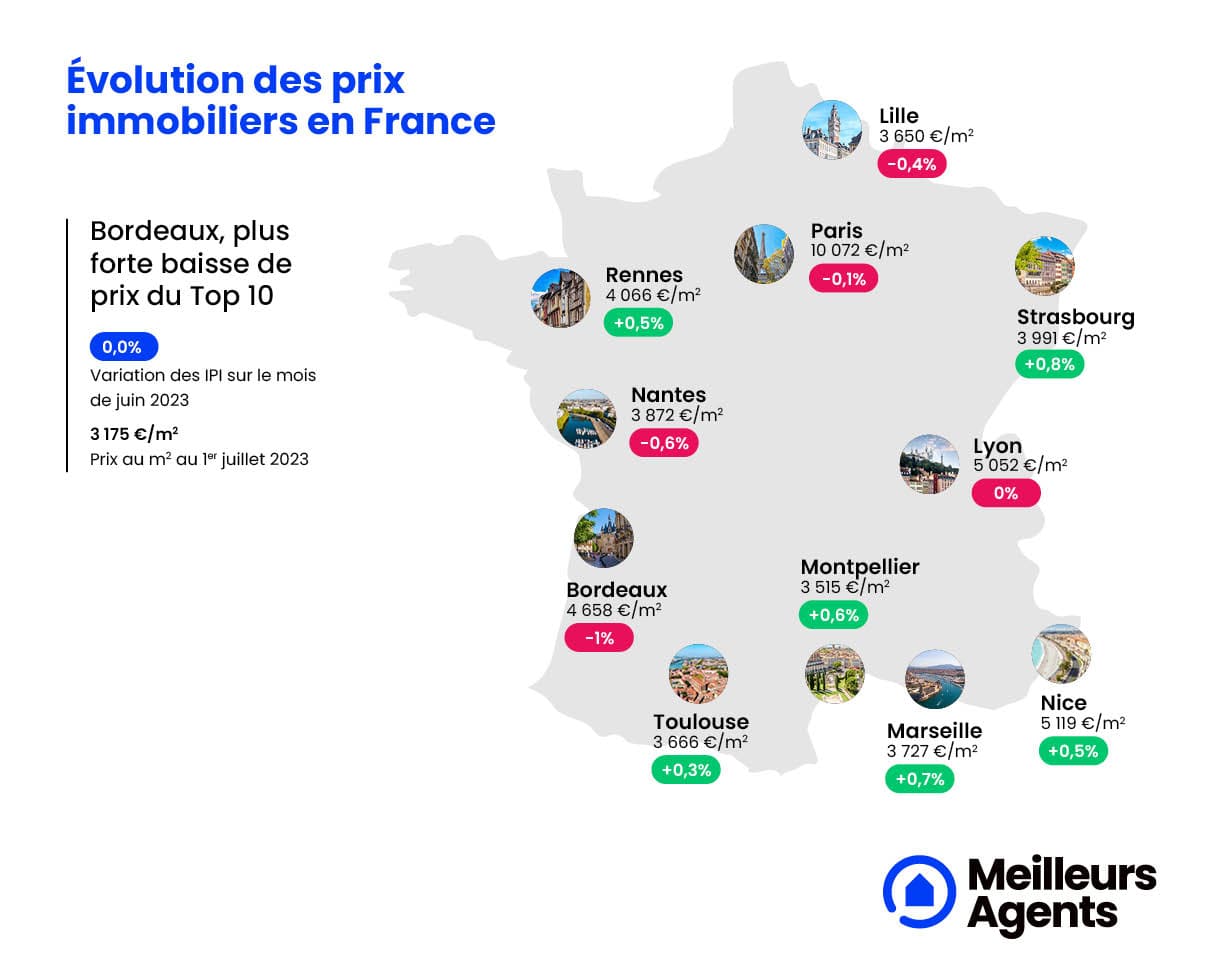

- 3 180€ : prix moyen au m2 en France (10 072€/m2 à Paris)

- La baisse générale du premier semestre en France est tirée par les maisons dont les prix ont diminué de -0,7% depuis janvier

- Avec +0,8% d’augmentation, Strasbourg a connu la plus forte poussée tarifaire depuis la dernière édition du Baromètre Meilleurs Agents. Elle est suivie de près par Marseille (+0,7%), elle-même talonnée par Montpellier (+0,6%)

-

À Lille et Nantes, les prix ont respectivement diminué de -0,4% et -0,6%

- Le recul le plus important se passe à Bordeaux qui, pour le deuxième mois consécutif, a vu ses prix baisser de -1%.

Un premier semestre négatif

Du jamais vu depuis huit ans ! Pour la première fois depuis 2015, le marché immobilier connaît un premier semestre dans le rouge. Les six premiers mois de 2023 ont en effet vu les prix reculer de -0,4% au niveau national. Dans le détail, ils ont perdu -0,4% dans les communes du Top 10, une légère progression de +0,2% dans celles du Top 50 et -1,9% à Paris. Seul le rural, encore une fois, sauve vraiment la mise avec une progression de ses prix de +1,8% depuis janvier. Ce phénomène baissier observé au cours du 1er semestre 2023 est d’autant plus notable que la période de janvier à juin est habituellement dynamique portée en cela par le traditionnel rebond d’activité du printemps.

Or, contrairement aux années antérieures, le second trimestre 2023 n’a pas tenu ses promesses… ou alors trop tardivement pour compenser les baisses observées à la sortie de l’hiver. Si les prix ont certes remonté dans l’ensemble entre avril et juin (+0,6% pour le Top 10, +0,8% pour le Top 50 et +1,9% pour les zones rurales), cette légère hausse s’avère dans les faits bien inférieure à celle connue au cours des mêmes mois de 2022 et 2021.

À cette époque, les dix plus grandes métropoles françaises (Paris, mis à part) avaient augmenté respectivement de +2,8% et +2%. Quant aux villes du Top 50, elles avaient progressé de +2,7% et +2,6%, et celles des secteurs ruraux de respectivement +1,8% et +4%.

Cette absence de rebond printanier est encore plus visible à Paris. Dans la capitale, il n’est en effet même pas question de remontée des prix durant les trois derniers mois mais plutôt de ralentissement de la baisse. De quoi permettre tout juste à la capitale de ne pas repasser immédiatement sous la barre des 10 000 € le m². Concrètement, alors que les printemps 2022 (+0,4%) et 2021 (+0,4%) avaient donné un peu d’air à Paris, c’est loin d’être le cas cette année (-0,5%).

À noter, cette baisse générale du premier semestre dans tout l’Hexagone est tirée par les maisons dont les prix ont diminué de -0,7% depuis janvier. Et ce, alors que celui des appartements est resté à l’équilibre (+0%). Parmi les raisons possibles à ces tendances, les montants empruntés par les acquéreurs pour les maisons sont plus importants et donc sont plus exposés au refus de financement des banques. La preuve que les tendances post-covid qui ont poussé les prix des maisons vers le haut depuis maintenant presque trois ans ne suffisent plus et que les contraintes liées au crédit ont pris le dessus.

Les villes du Top10 suivent des trajectoires différentes

Dans l’ensemble, le mois de juin a été plutôt favorable au marché immobilier dans les communes du Top 10. Sur les dix principales métropoles françaises, six ont enregistré des hausses de prix.

Et, les variations en question sont loin d’être négligeables.

Avec +0,8% d’augmentation, Strasbourg a connu la plus forte poussée tarifaire depuis notre dernier baromètre. Elle est suivie de près par Marseille (+0,7%), elle- même talonnée par Montpellier (+0,6%).

Quant à Nice et Rennes, elles ont progressé de +0,5%. Face à de telles performances, le +0,3% de hausse pourtant observé à Toulouse réussirait presque à passer pour anecdotique.

Le mois de juin n’a en revanche pas souri à Lyon dont les prix n’ont pas bougé au cours des trente derniers jours (0%). Idem pour Lille et Nantes où les prix ont diminué de -0,4% et -0,6%, respectivement. Le recul le plus important se passe à Bordeaux qui, pour le deuxième mois consécutif, a vu ses prix baisser de -1%. La capitale girondine poursuit ainsi sa spirale baissière entamée depuis plusieurs mois.

Alors que la plupart de ses homologues du Top 10 voient leur prix croître ou se stabiliser depuis le début de l’année, Bordeaux a perdu -5,7% sur la même période. Seule Lyon et ses -4,6% de recul semble partager la même tendance. La raison ? Le niveau des prix atteint dans ces deux agglomérations (respectivement 4 694€ et 5 065€ le m2 pour Bordeaux et Lyon à la fin mai contre 3 861 € en moyenne dans les huit autres plus grandes villes de l’Hexagone, Paris et Nice exceptés). Conséquence : après des

années d’euphorie tarifaire, Bordeaux et Lyon sont aujourd’hui confrontés à un important problème de pouvoir d’achat immobilier. Ce sont en effet les communes les plus chères qui souffrent le plus de la hausse actuelle des taux de crédit, laquelle pousse nombre de candidats à la propriété à reporter leur projet d’achat ou à revoir leurs prétentions à la baisse.

Évolution des prix immobiliers en France

Méthodologie :

Le Baromètre Meilleurs Agents apporte une grille de lecture objective permettant de comprendre les dynamiques du marché, anticiper ses évolutions et prendre des décisions éclairées. Il est actualisé tous les mois à partir des dernières données collectées sur le mois écoulé. Il reflète donc au plus près la réalité de l’évolution du marché de l’immobilier.

Meilleurs Agents s’appuie sur :

– Les transactions historiques enregistrées par la base BIEN des Notaires de Paris / Ile-de-France.

– Les transactions communiquées par les 11 000 agences immobilières présentes sur la plateforme. Elles couvrent en moyenne plus de 30% des transactions immobilières nationales, y compris dans les zones rurales.

– Les annonces immobilières de la plateforme retraitées car il s’agit de prix de commercialisation et non de prix de vente.

– Des données socio-démographiques.

– La base des Demandes de valeurs foncières (DVF).

Thomas Lefebvre, Directeur Scientifique de Meilleurs Agents, détaille les perspectives Meilleurs Agents pour le second semestre 2023 :

- Aucun signal ne permet actuellement de penser que la tendance baissière du marché pourrait s’infléchir d’ici la rentrée

- Il y a actuellement 40% de prêts accordés en moins en 2023 par rapport à 2022

- Les taux vont continuer d’augmenter et l’on va sans doute emprunter à 4,5% sur vingt ans d’ici janvier prochain

- Tant que les taux et l’environnement de crédit ne seront pas stabilisés, le marché risque de continuer à tourner au ralenti dans les mois à venir.

Au regard du mauvais départ du marché en 2023, que pouvons-nous attendre de la période estivale ?

Si l’on regarde de plus près, le troisième trimestre qui correspond aux mois d’été est traditionnellement le moins actif de l’année contrairement au second qui, lui, est le plus dynamique. Or, il n’y a pas eu ou très peu de printemps de l’immobilier en 2023. Conséquence : le troisième trimestre devrait ressembler assez fortement aux tout premiers mois de l’année avec non seulement des prix qui repartent à la baisse dans les communes où l’équilibre était fragile mais également un faible volume de transactions. Jusqu’au 15 septembre, il devrait donc y avoir assez peu de ventes.

Nous sommes actuellement à 40% de prêts en moins en 2023 par rapport à 2022 et cela ne remonte toujours pas.

Sachant que les banques ne consomment pas leur marge de flexibilité de 20%, on comprend bien que les déclarations récentes du HCSF sur l’investissement locatif ne sont pas de nature à rouvrir le robinet du crédit. De leur côté, les taux vont continuer d’augmenter et l’on va sans doute emprunter à 4,5% sur vingt ans d’ici janvier prochain. Sans compter que la BCE, contrairement à la FED, prévoit de continuer la hausse des taux en juillet au même rythme que juin.